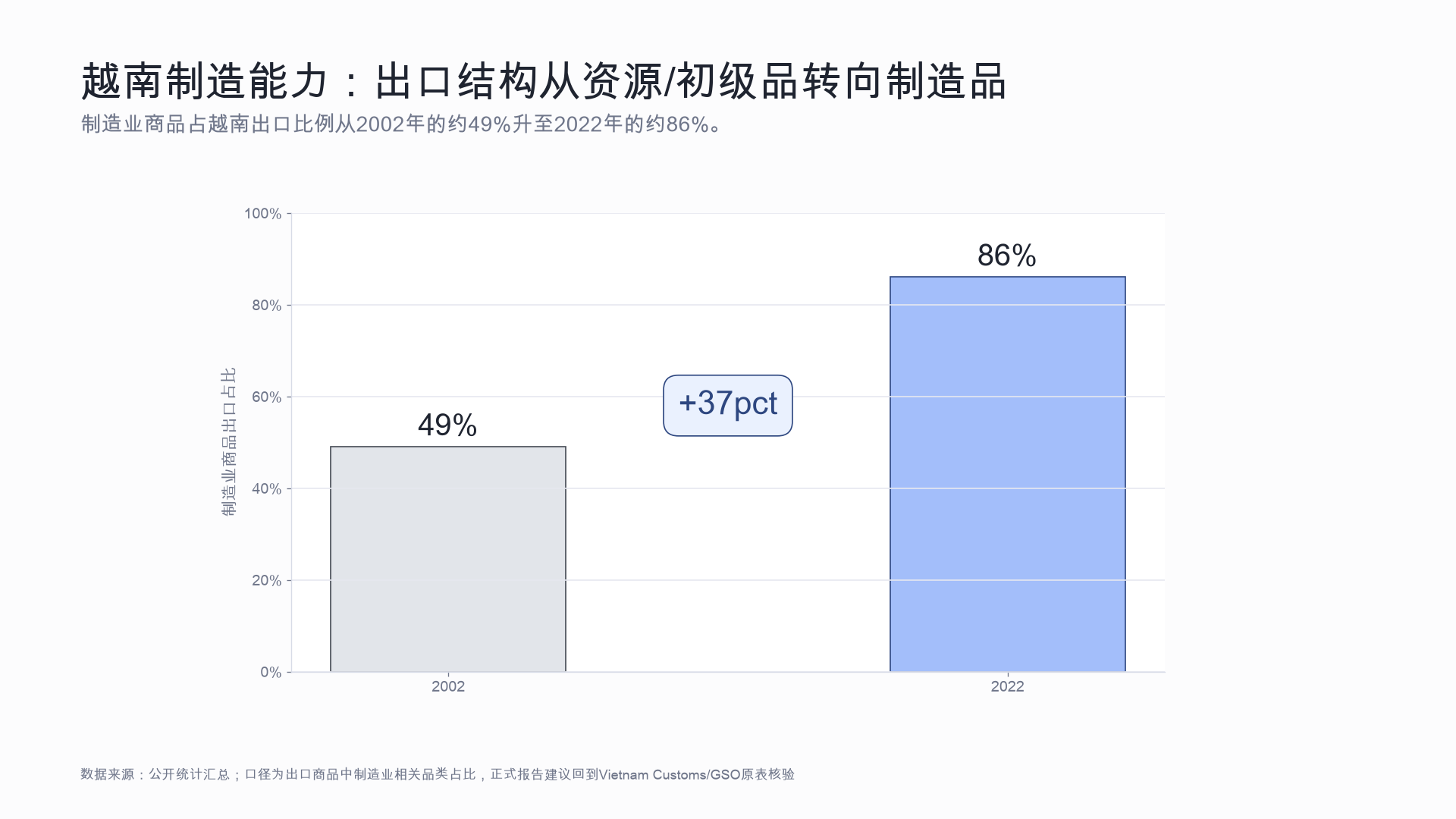

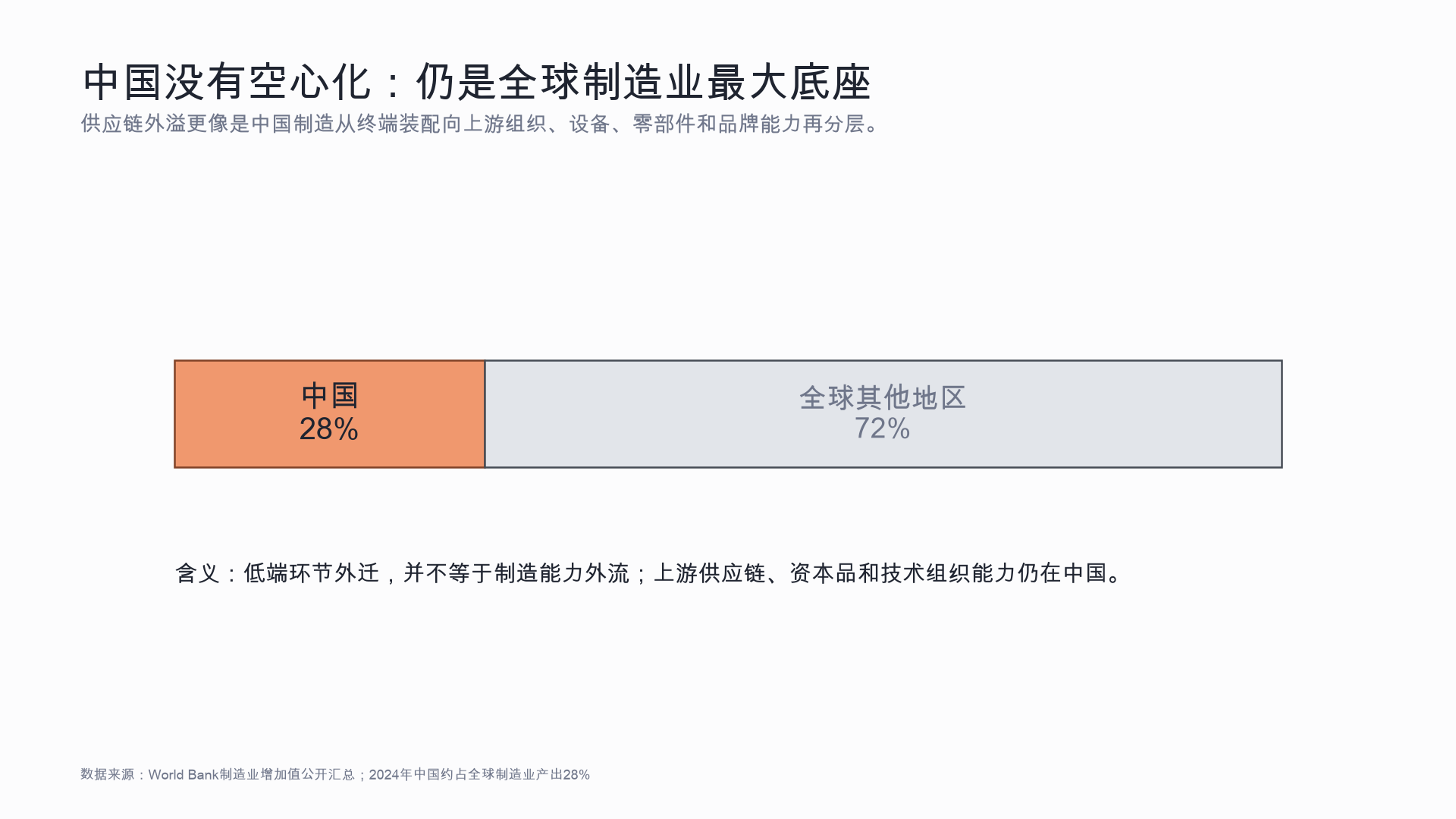

产业结构调节

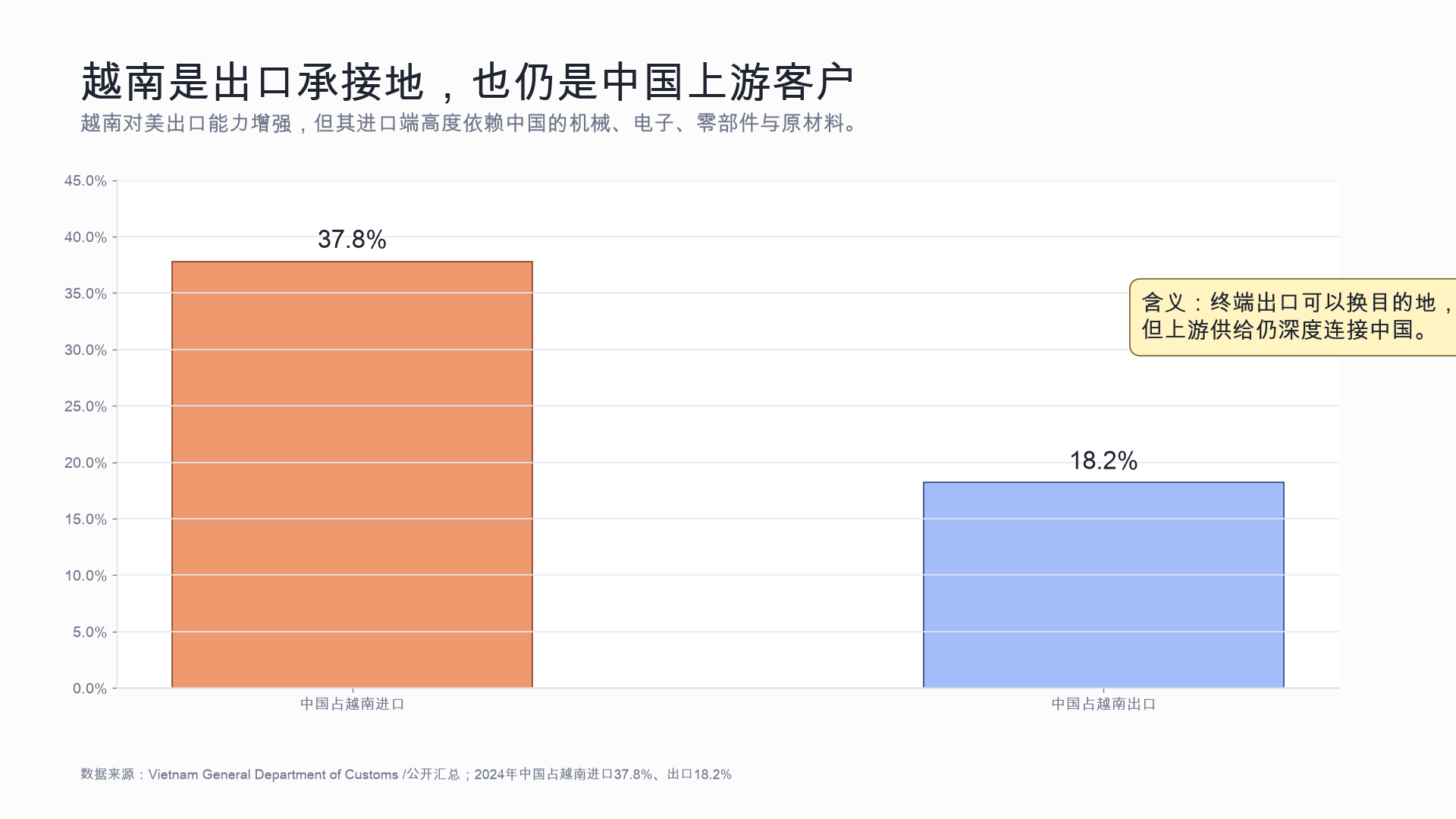

低端环节外溢,保留设备、零部件、工艺和供应链组织力。

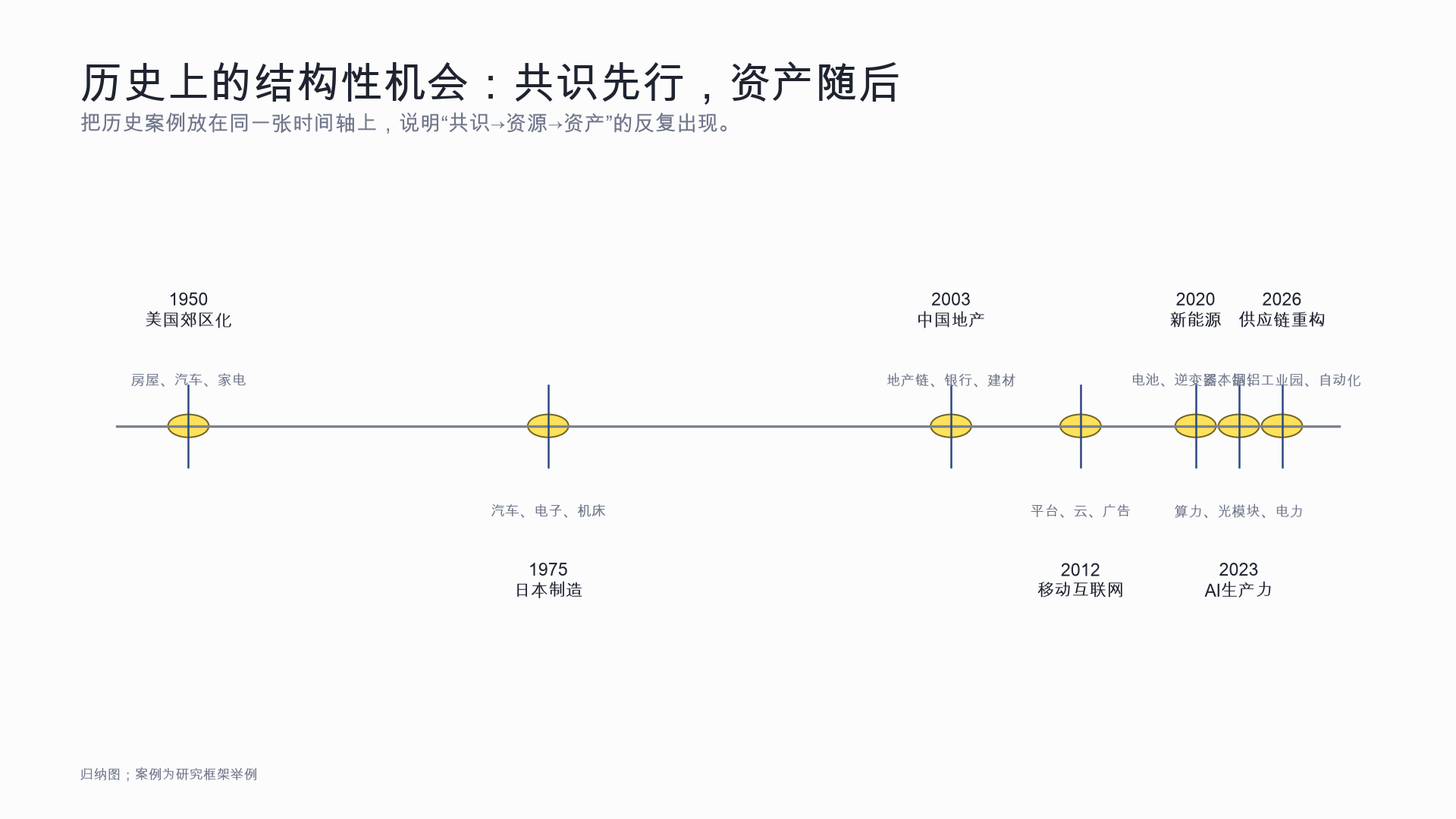

郊区化、日本制造、中国地产、移动互联网、新能源、AI 与今天的供应链重构,都是类似的资源再配置过程。

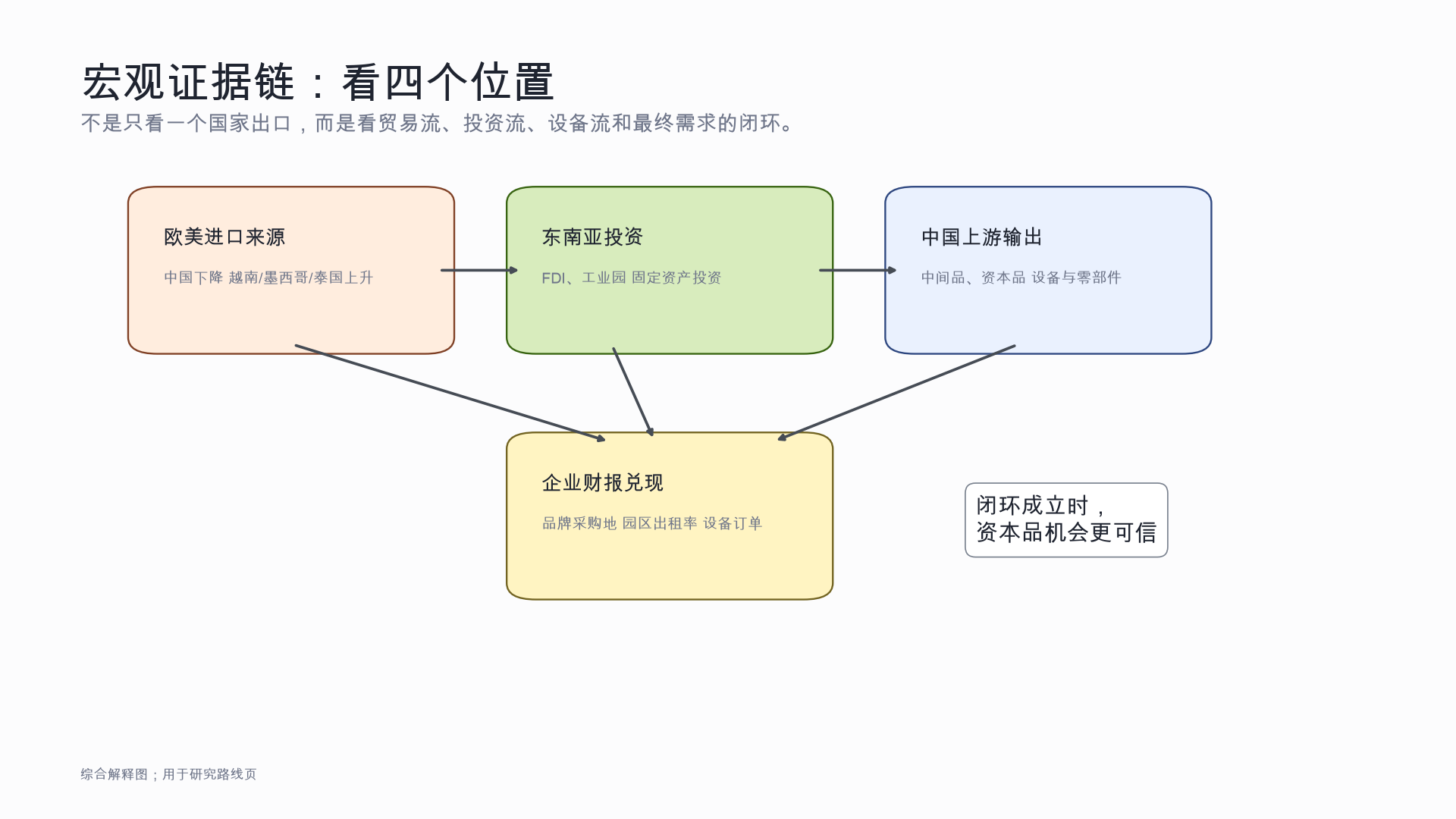

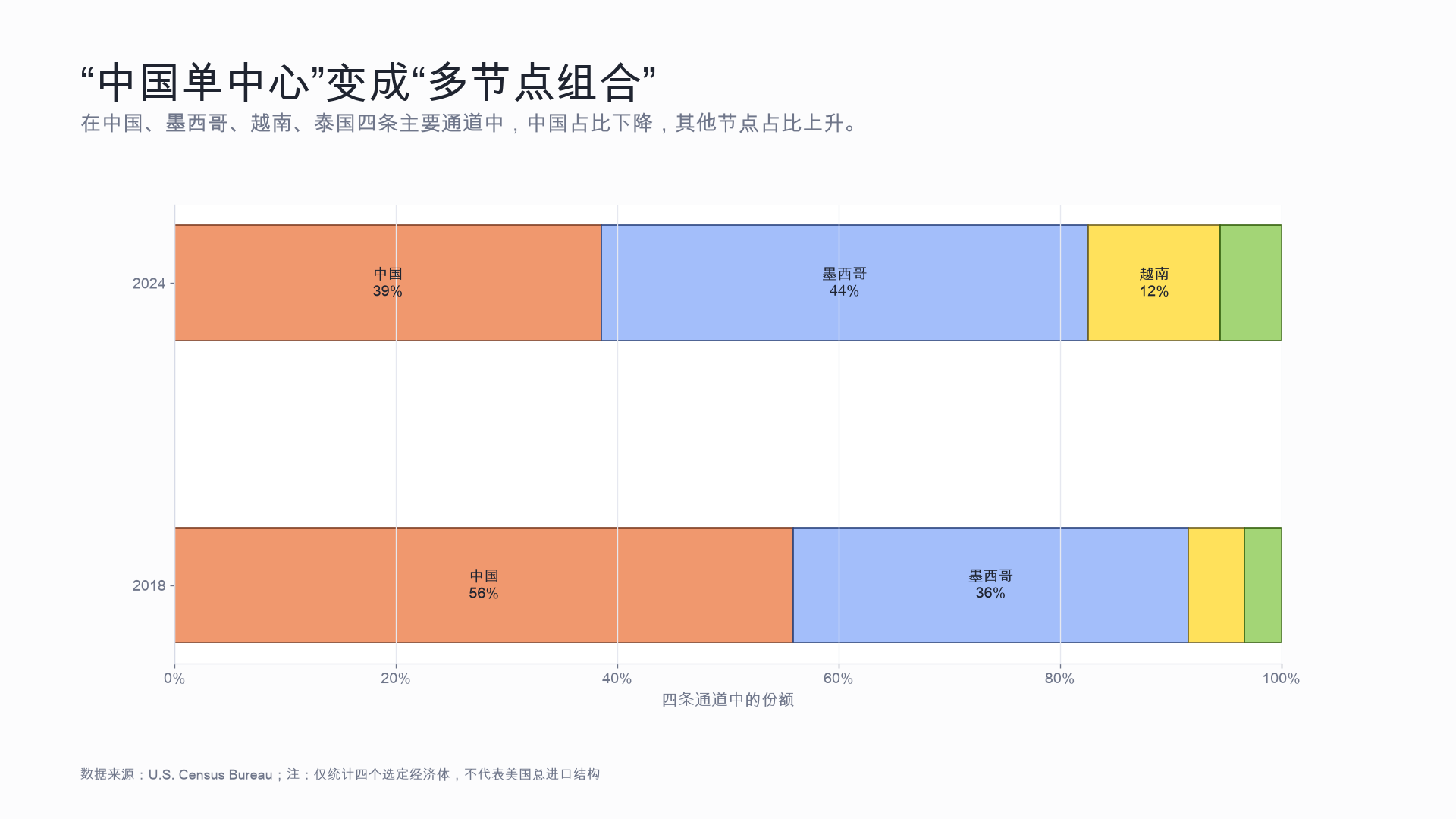

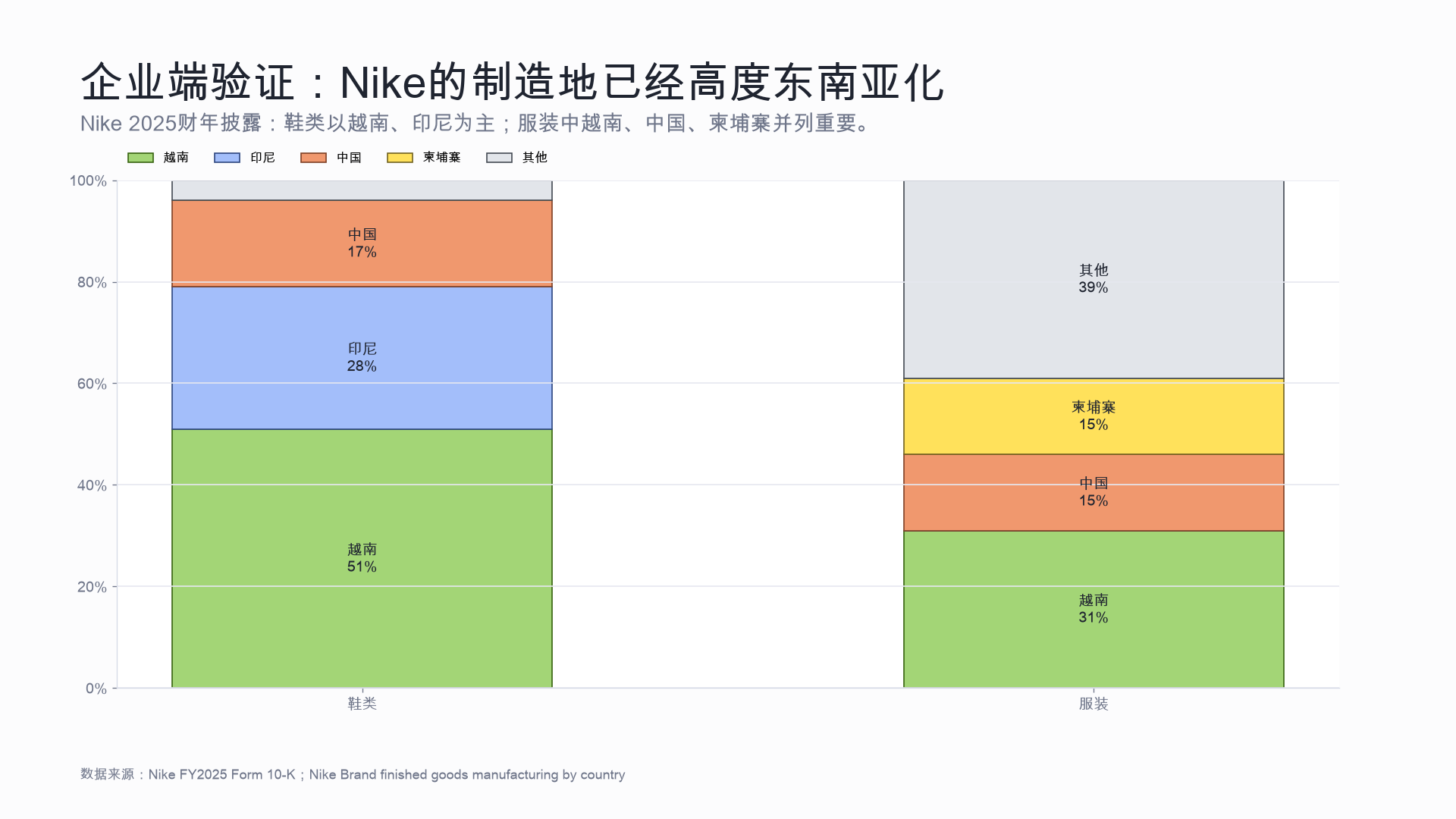

美国终端采购从单中心走向多节点

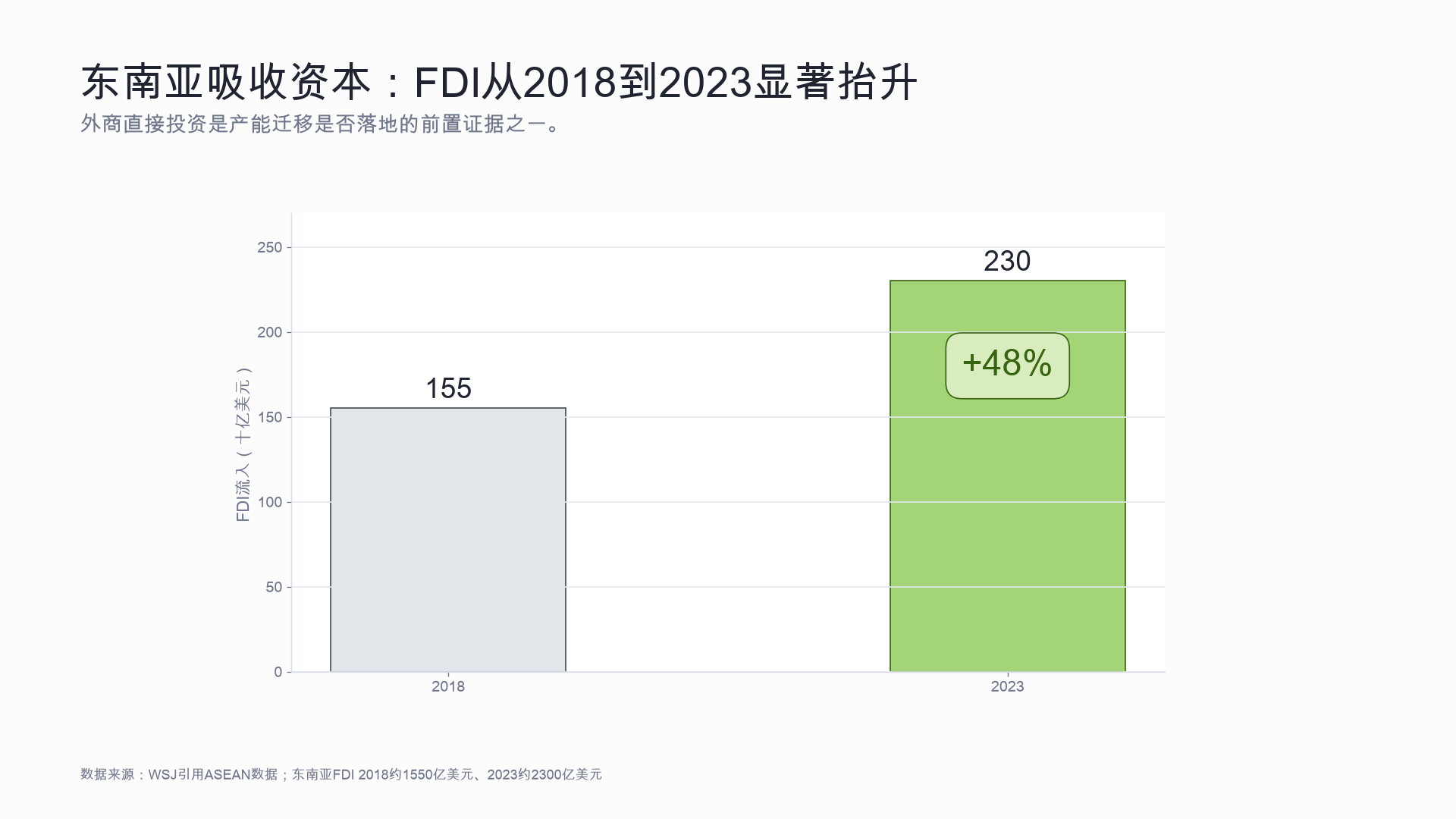

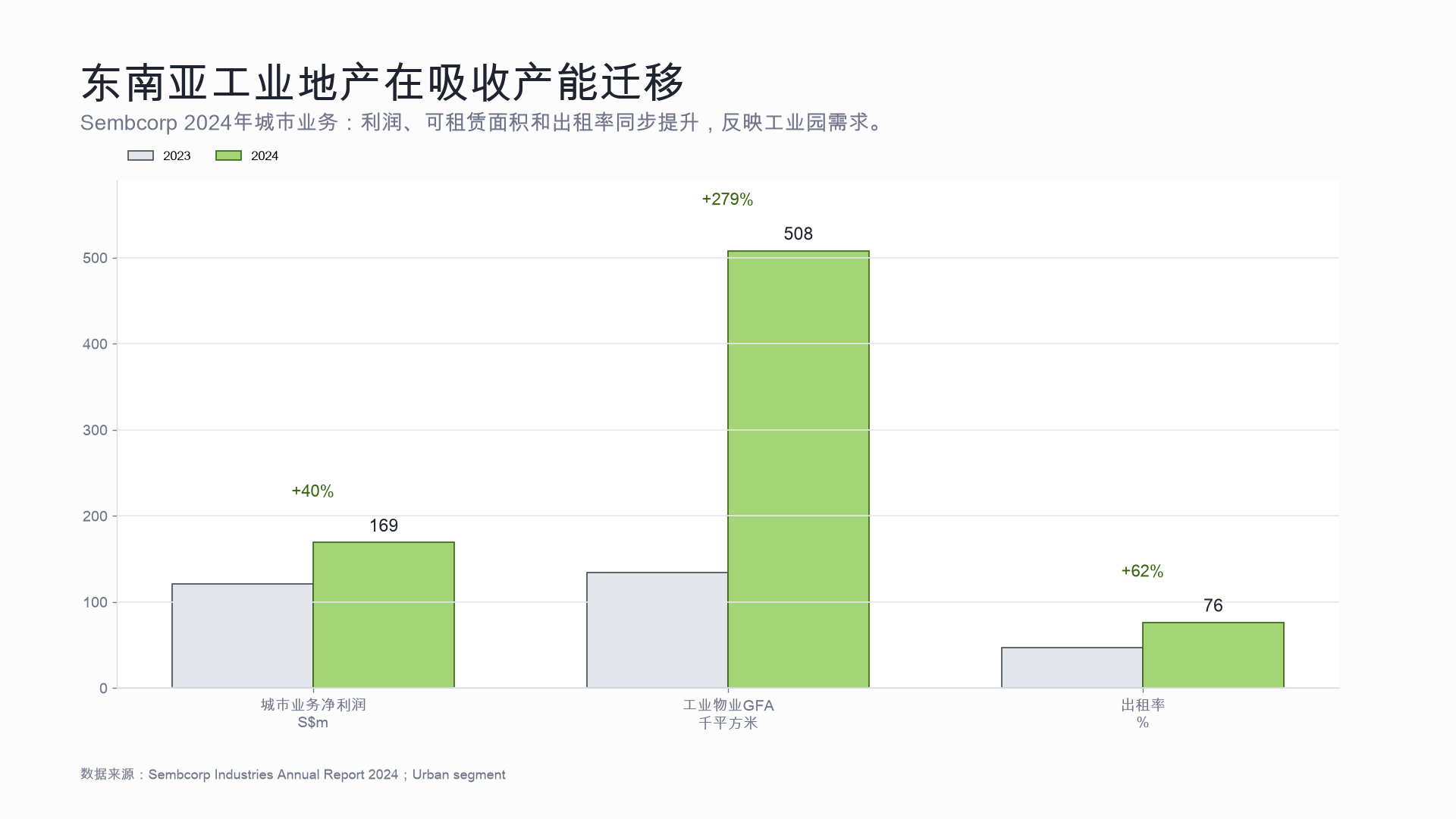

东南亚工业园和制造投资承接

中间品、设备和组织能力外溢

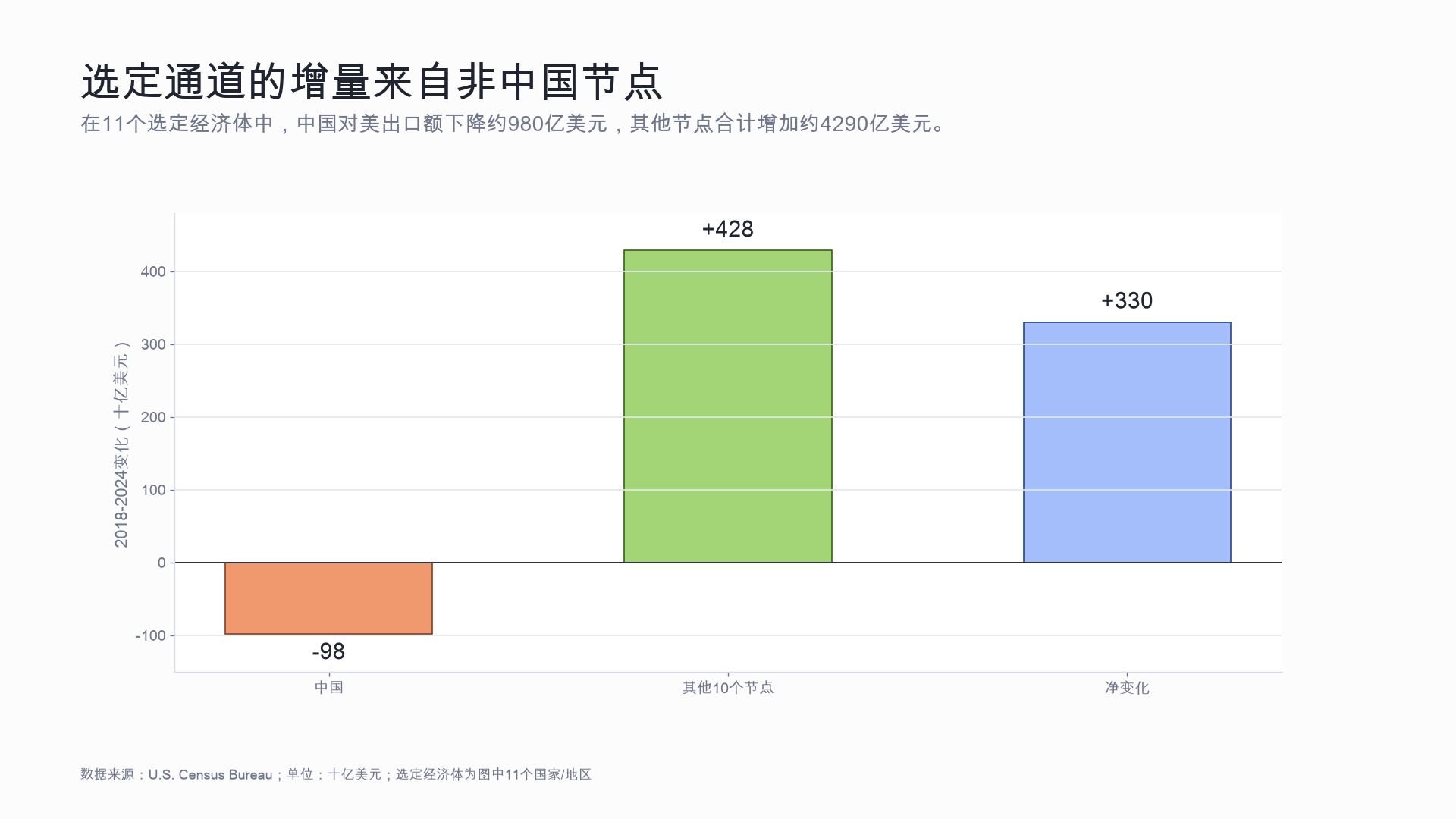

不是总量故事,而是来源组合变化

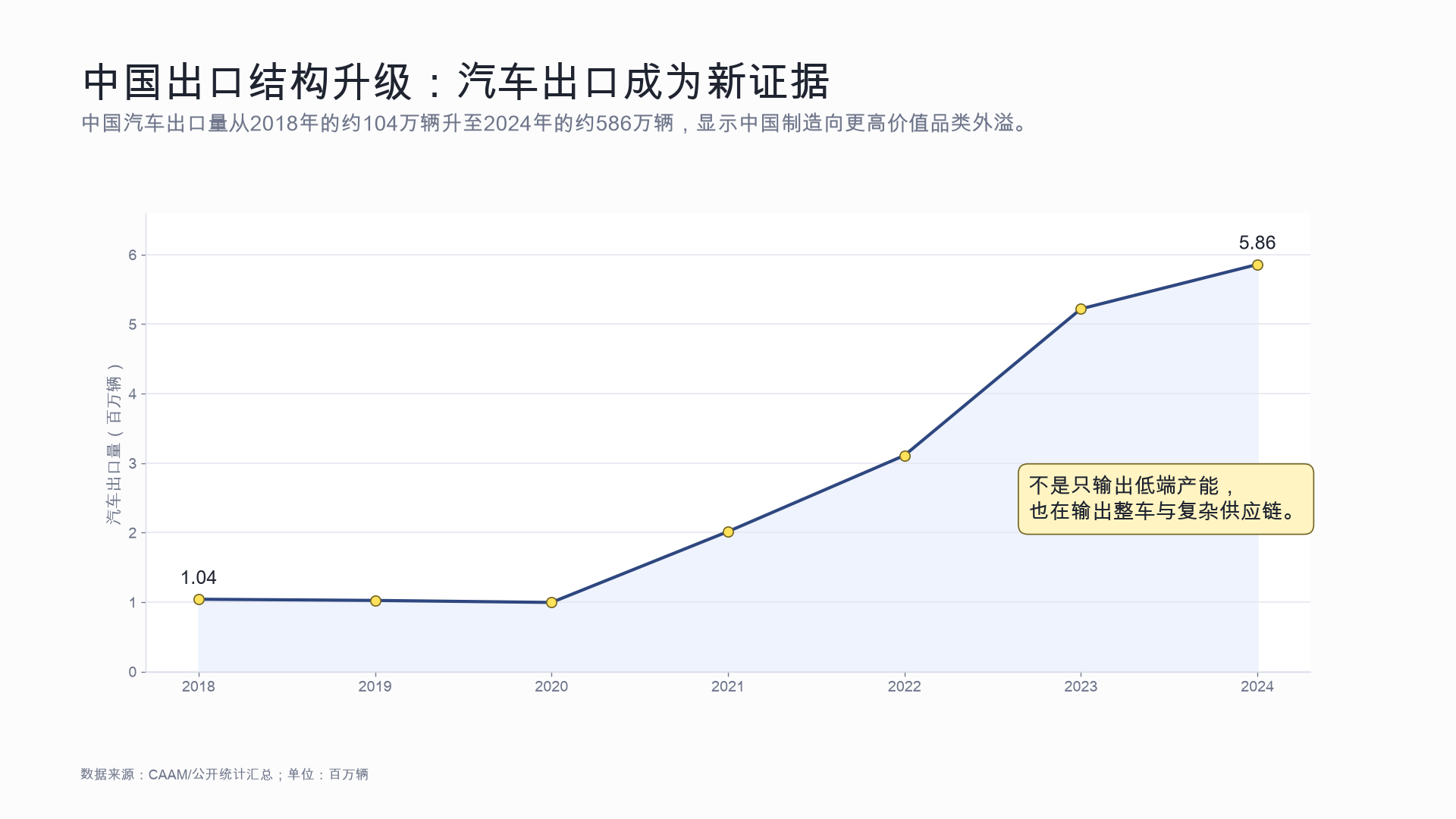

终端装配从单中心变多中心

图中只统计选定经济体

土地、厂房、配电先行

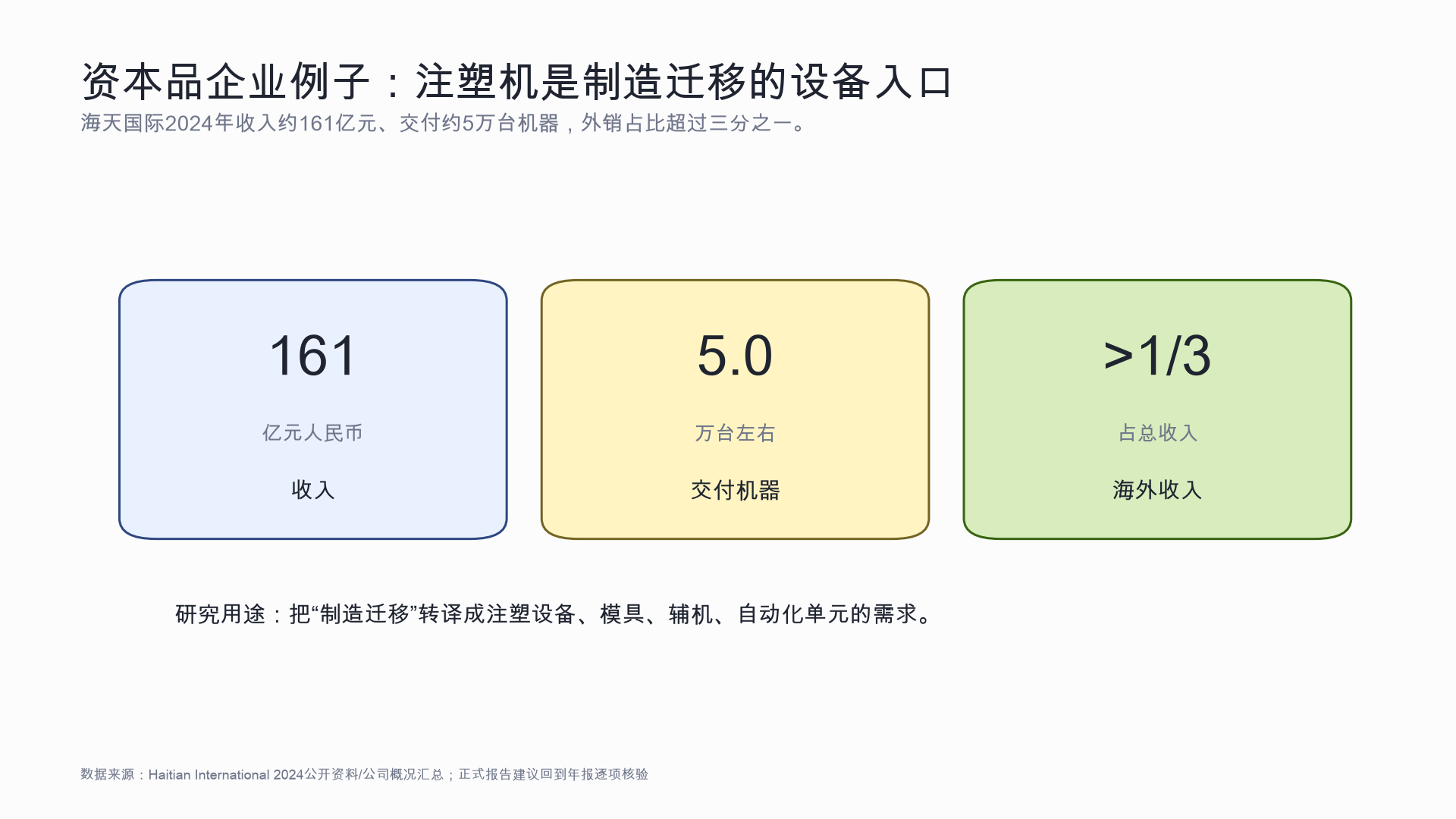

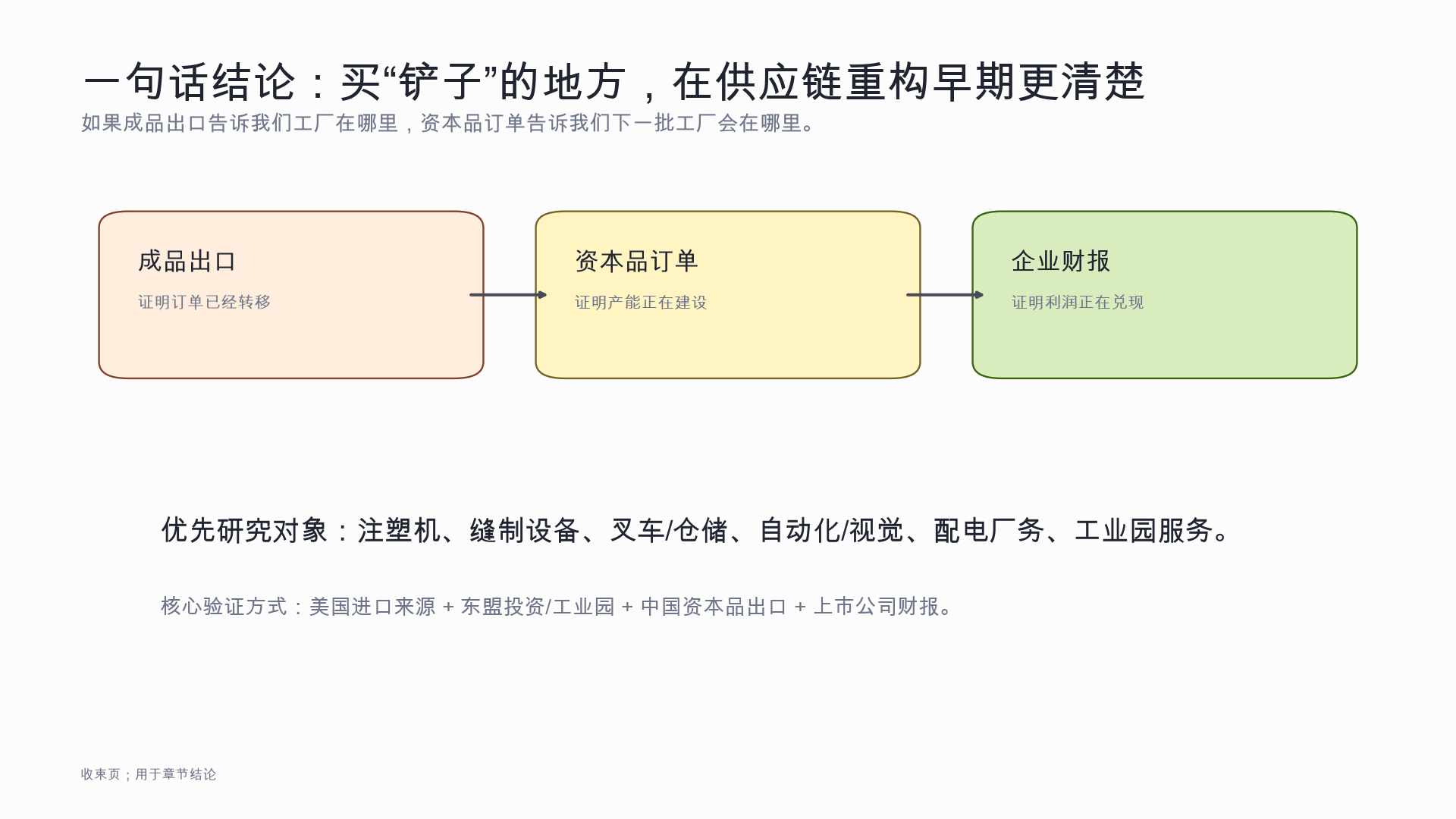

注塑机、缝制、叉车、自动化

产能爬坡后进入终端贸易

订单已经转移

产能正在建设

利润开始兑现